Contexto

A Climate Ventures que há oito anos mapeia a economia verde no Brasil evoluiu focando em bioeconomia e tecnologia climática, especializando-se em temas como sociobioeconomia, SbN e agricultura regenerativa.

Esta primeira visualização sintetiza metodologia, diagnóstico dos dois universos, fluxos de capital, pontes de integração e o paradoxo geográfico Amazônia–Cerrado–Mata Atlântica, concluindo com um portfólio estratégico por bioma.

Mapa do ecossistema das Soluções baseadas na Natureza

Uma análise aprofundada da sua rede de 1.742 organizações e mais de 27.000 conexões revela um ecossistema de Soluções Baseadas na Natureza (SBN) vibrante e maduro. Este ecossistema é, fundamentalmente, um microcosmo preciso das tendências, tensões e oportunidades da nova economia verde brasileira.

A principal conclusão é que a rede não é um bloco monolítico, mas sim uma arquitetura funcional dividida em dois polos altamente especializados: os “ofertantes de soluções” de campo e os “demandantes” e “dinamizadores” estratégicos.

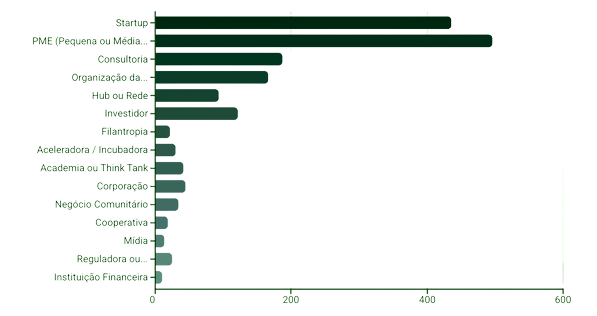

O gráfico de barras horizontais ilustra a distribuição dos tipos de organização, destacando a predominância de Pequenas e Médias Empresas (PMEs) com 496 entidades, e Startups com 436. Consultorias também representam uma parcela significativa com 187, sublinhando a demanda por expertise especializada. As Organizações da Sociedade Civil (OSC/ONGs) e Investidores (incluindo Venture Capital e Fundos de Impacto) são atores cruciais, com 166 e 122 organizações respectivamente, refletindo o caráter híbrido e o crescente interesse financeiro no setor. Entidades como Academia, Corporações e Incubadoras, embora em menor número, desempenham papéis estratégicos em inovação e escalabilidade.

Método

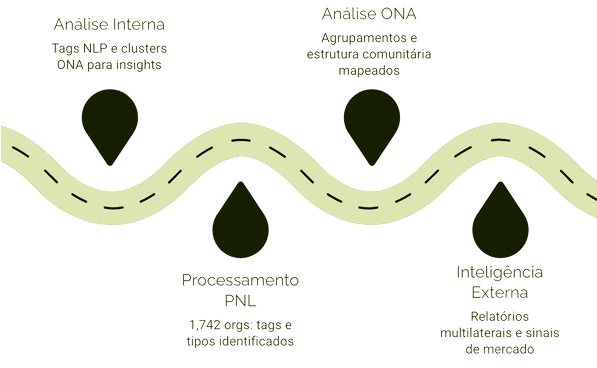

O mapa é construído a partir de uma análise quantitativa rigorosa de aproximadamente 1800 organizações usando Processamento de Linguagem Natural (PLN) e Análise de Redes Organizacionais (ONA), combinando inteligência de mercado externa e criando uma visão 360° do ecossistema de bioeconomia. A metodologia permite não apenas mapear “o que existe” (estrutura organizacional), mas também “por que importa” (contexto de mercado) e “para onde vai” (tendências e oportunidades). Esta convergência de dados internos e sinais externos revela padrões invisíveis em análises isoladas, como a descoberta dos dois universos paralelos e a identificação das pontes estratégicas necessárias para conectá-los.

As “tags” e a galáxia de Soluções baseadas na Natureza (SbN)

Aprofundando na estrutura interna do ecossistema, nossa análise revelou os temas e áreas de atuação predominantes, categorizados por “tags”. Este mapeamento nos permite visualizar as forças motrizes e os focos de inovação e impacto dentro das soluções baseadas na Natureza no Brasil. As tags refletem as principais narrativas e especializações dos atores que compõem a galáxia SbN.

A imagem mostra uma visualização de rede complexa com nós interconectados representando as 1.742 organizações do ecossistema das soluções baseadas na Natureza.

Os nós aparecem em diferentes tamanhos e cores, conectados por linhas que mostram as relações entre as organizações. No centro há um cluster mais denso com “PME, Pequena e Média Empresa” destacado, cercado por outros tipos de organizações como startups, consultorias, ONGs, investidores, etc.

A visualização revela a estrutura de rede do ecossistema, mostrando como diferentes tipos de organizações se agrupam e se conectam, formando uma “galáxia” de atores da das soluções baseadas na Natureza no Brasil. Esta representação visual complementa a análise quantitativa apresentada anteriormente, oferecendo uma perspectiva espacial das relações e clusters identificados pela metodologia de Análise de Redes Organizacionais (ONA).

Os dois universos paralelos

Ofertantes de soluções

De um lado, estão os “ofertantes” de campo, o “chão” da economia da biodiversidade. Este polo é liderado pelas PMEs (Pequenas e Médias Empresas), que possuem um perfil aproximadamente 78% implementador e são as principais impulsionadoras da Bioeconomia e da Restauração Ecológica. Ao lado delas, as OSCs (Organizações da Sociedade Civil), com um perfil aproximadamente 70% implementador, focam no desenvolvimento comunitário e na Biodiversidade/Conservação. A análise de cluster (agrupamento) confirma que este é o coração da bioeconomia, um grupo denso e focado no território.

Demandantes e dinamizadores estratégicos

Do outro lado, está o cluster estratégico, o “mundo da agenda”, que constitui uma coligação de clusters especializados. Este polo é formado pelas Consultorias (aproximadamente 72.5% dinamizadoras), que respondem à crescente demanda corporativa por ESG; pelos Investidores ( ± 66%), que fornecem Capital; e pela Academia (± 69%), que provê Pesquisa & Desenvolvimento.

Os gargalos do ecossistema de SbN

O gargalo financeiro

A análise de fomento expõe o “deserto” financeiro deste ecossistema. Há uma profunda lacuna entre o capital de risco e o capital filantrópico. De um lado, Investidores e Aceleradoras priorizam teses de tecnologia escalável. O foco dos Investidores está em Finanças de Impacto/VC e Climate Tech, ambos temas centrais dos “Dinamizadores” e “demandantes” do ecossistema. Notavelmente, estes atores demonstram baixíssimo interesse em soluções “no chão”, como Bioeconomia (apenas 1.8% do foco dos Investidores) ou Desenvolvimento Comunitário (1.3%). Do outro lado, a Filantropia assume o papel de financiar o bem público, concentrando-se massivamente em Biodiversidade/Conservação (18.5%) e Desenvolvimento Comunitário (7.6%).

A lacuna crítica são as PMEs (os “Ofertantes”). Como vimos, elas são as principais impulsionadoras da Bioeconomia (22.7% do foco delas) e da Restauração Ecológica (10.9%). Esses negócios “de campo” não são tech o suficiente para o capital de risco, nem puramente assistenciais para a filantropia tradicional. Este “abismo” é um desafio documentado no setor.

A oportunidade é clara: usar o Blended Finance (finanças mistas) — uma tese onde a própria Filantropia já demonstra interesse (5.4%) — para atuar como capital catalítico. Esta ação, perfeitamente alinhada ao Plano de Transição Ecológica do Governo Federal e às novas estratégias de fundos do BNDES, visa “tirar o risco” (de-risk) desses projetos de bioeconomia para, enfim, atrair o grande volume dos investidores privados.

Aprofundando os fluxos de Capital: o abismo

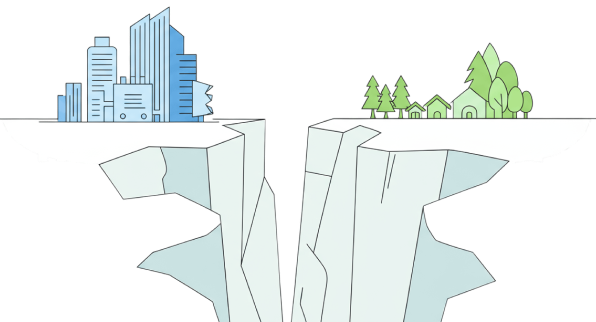

A desconexão entre o motor de inovação tecnológica e o vasto potencial de impacto socioambiental é o desafio central do nosso ecossistema de bioeconomia e SbN. Nossos dados mostram claramente que esta lacuna é perpetuada pela forma como o capital flui, ou melhor, como ele *não* flui entre estes dois mundos. Existem dois sistemas de financiamento que operam em paralelo, raramente se interceptando, e é essa separação que gera o “abismo”.

FLUXO A: CAPITAL DE RISCO

Dominado por 122 VCs e 30 Aceleradoras, este capital busca escala e modelos de receita recorrente, como SaaS. A linguagem é de Finanças de Impacto e Finanças Climáticas, direcionando investimentos para o Universo A (Startups) que operam com Créditos de Carbono e Agricultura Regenerativa.

FLUXO B: CAPITAL PACIENTE

Composto por 22 Fundações (Filantropia), este fluxo se concentra no Desenvolvimento Comunitário e Territorial. Representa um capital paciente que respeita os ciclos mais longos da floresta e do impacto social, apoiando diretamente o Universo B (PMEs e Comunidades Tradicionais).

O gargalo geográfico

Das 1.742 organizações analisadas, a Mata Atlântica concentra o maior número (320 organizações), seguida pela Amazônia (280 organizações) e Cerrado (180 organizações). No entanto, apesar desses números, a Amazônia se destaca como marca global do capital natural e foco histórico de investimentos filantrópicos, criando um paradoxo entre a presença física das organizações e a atenção do mercado.

O ecossistema é, hoje, fundamentalmente “Amazono-cêntrico”. A esmagadora maioria dos atores, de PMEs a Academias, concentra seu foco de atuação na Amazônia. Embora isto valide o bioma como o grande motor da bioeconomia nacional, esta concentração massiva cria “desertos” de inovação e investimento em outros biomas igualmente críticos para a segurança nacional.

A maior lacuna é a baixíssima representação da Mata Atlântica – o bioma mais populoso, que rege a segurança hídrica e energética de mais de 70% do PIB brasileiro – e do Cerrado, a fronteira agrícola com imensa pressão de desmatamento e principal fonte de emissões por uso do solo.

As oportunidades emergem justamente desses vácuos. O Cerrado, por exemplo, já é um nicho relevante para Investidores (aproximadamente 30% do foco deles), sinalizando uma oportunidade clara para escalar soluções de Agtech, agricultura regenerativa e carbono no solo, conectando esse capital a projetos de restauração de bacias. Paralelamente, Corporações (40%) e Startups (18.7%) dominam o nicho de Cidades Sustentáveis, uma porta de entrada crucial para a Mata Atlântica, mas que ainda precisa de soluções que transcendam a gestão de resíduos e abracem a infraestrutura verde urbana e a restauração florestal para proteção hídrica.

As pontes: Conexões e Soluções Estratégicas

A lacuna de conexão entre os “demandantes” e “dinamizadores” estratégicos e os “ofertantes” de campo é o desafio central. A oportunidade reside no ator mais híbrido do ecossistema: as Startups. Com um perfil quase perfeitamente dividido entre esses dois universos (aproximadamente 51% vs. 48%), elas são a ponte natural. Elas criam tanto as plataformas digitais (dinamizadoras) quanto soluções de economia circular (ofertantes). A chave para a maturidade do ecossistema é, portanto, usar este perfil híbrido para construir três pontes estratégicas:

Importante elemento transversal: O desenvolvimento de mercado deve ser acompanhado de assistência técnica e capacitação para os Implementadores.

Ponte 1: Financeira

Mecanismos: Utilizar Blended Finance e Venture Philanthropy (Filantropia de Risco).

Venture Philanthropy reduz o risco de investimentos em organizações em estágio inicial, tornando-as mais atrativas para capital tradicional.

Ações e Atores: Usar startups com esses mecanismos para mobilizar capital. A Venture Philanthropy é crucial para ajudar negócios que precisam de filantropia a entrar no mercado, beneficiando tanto startups quanto negócios de base comunitária. As startups e os mecanismos de Blended Finance conectam o polo de capital (“demandantes”) ao polo de execução (PMEs, “ofertantes”), provando a viabilidade e a escalabilidade dos negócios de bioeconomia e restauração.

Ponte 2: Mercado

Mecanismo: Conectar a forte demanda corporativa por ESG (hoje atendida pelas Consultorias) diretamente aos projetos de impacto real na ponta (PMEs e OSCs).

Isso transforma metas de sustentabilidade corporativa em investimento direto e financiamento para a conservação e o

desenvolvimento comunitário.

Ações e Atores: Startups: Atendem à demanda corporativa de soluções escaláveis. Negócios de Base Comunitária: Se tornam fontes de Sustainable Sourcing (insumos sustentáveis, créditos de carbono) para grandes empresas.

Ponte 3: Tecnológica

Aplicar a inovação digital (Plataforma Digital/SaaS, IA, Geotecnologia) das

Startups para escalar, monitorar e trazer rastreabilidade aos projetos das PMEs e

OSCs. Esta ponte não é apenas uma otimização; é uma necessidade de sobrevivência de mercado para garantir o acesso a mercados internacionais, que agora exigem maior transparência, conformidade socioambiental e comprovação de monitoramento robusto ao longo das cadeias de valor.

Ações para Startups: Aplicar plataformas digitais (SaaS, IA/AI) para reduzir custos de monitoramento, rastreabilidade e assistência técnica (MRV – Medição, Relato e Verificação). Ações para Negócios de Base Comunitária: Fornecer acesso à internet, capacitações online e acesso a mercados digitais, superando o isolamento territorial.

Em suma, a rede revela um ecossistema maduro e especializado. O seu próximo estágio de evolução não virá da criação de mais atores, mas sim do fortalecimento deliberado das conexões estratégicas entre os mundos que o compõem.

Equipe

Daniel Contrucci

Laura Fostinone

Luiz Bouabci e Mariana de Salles

Vitor Salomão

Sintrópika

Nossos Parceiros

Trabalhamos em colaboração com organizações e instituições comprometidas com a agenda climática e o desenvolvimento sustentável, incluindo:

Esses parceiros desempenham um papel crucial no desenvolvimento e implementação das soluções e análises apresentadas pelo OV Insights.

![]()